Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1. Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Переуступка права требования (перевод долга) по займам и процентам | |

Налоговый учет у должника-заемщика | |

НДС | Налог на прибыль |

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ). | Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль. |

У кредитора-заимодавца | |

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС. Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения | Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются. |

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Бухгалтерский учет

У должника-Заемщика

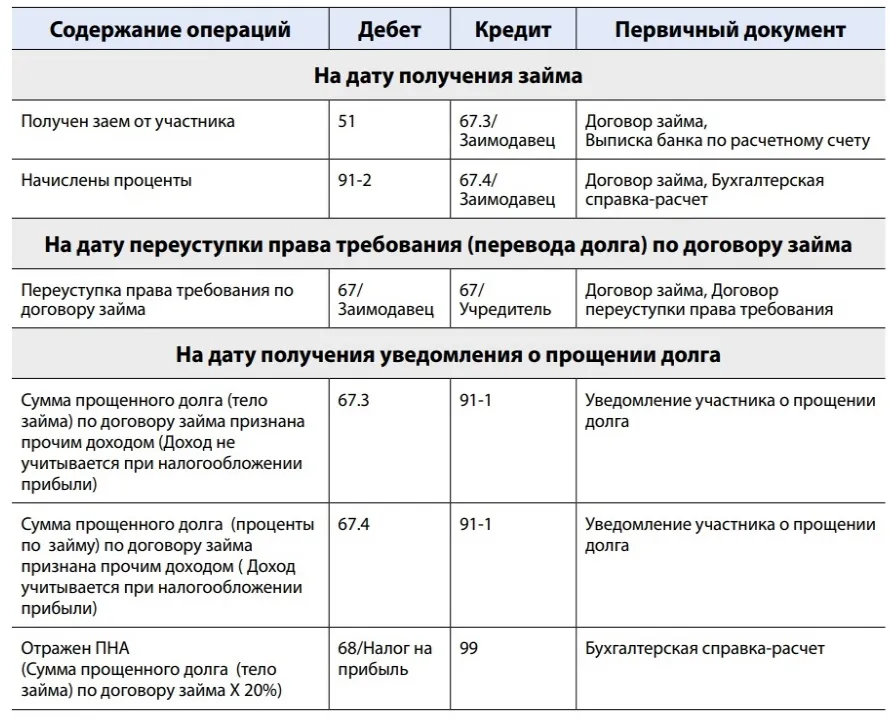

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

У кредитора-Заимодавца

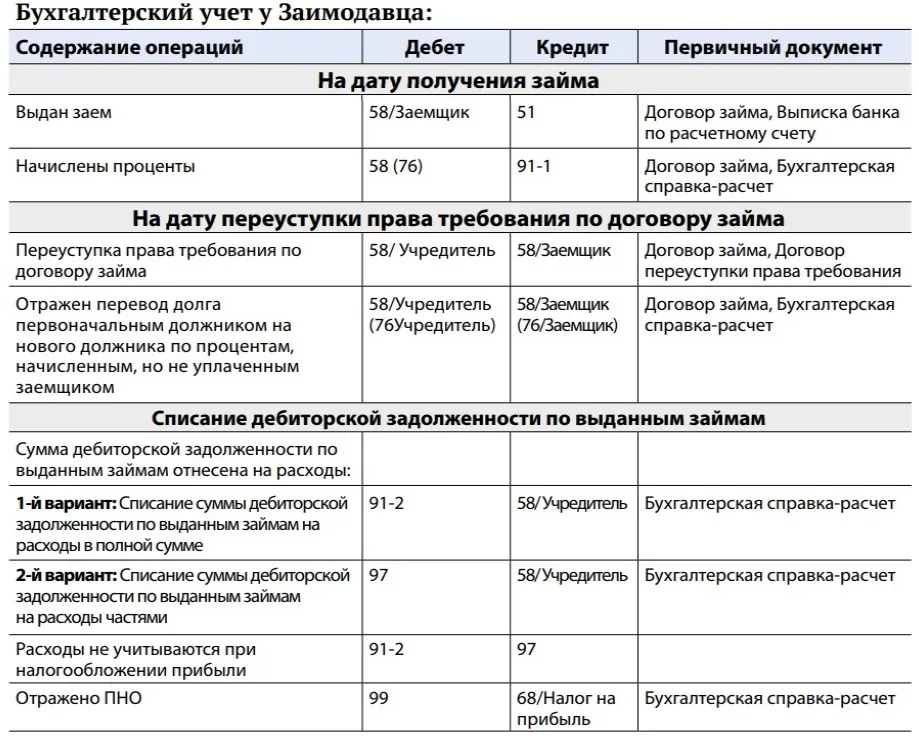

Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов).

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

Начать дискуссию